当事人甲公司是本来是一家正当营业的香港公司,与乙公司是长年的合作采购关系。直到某次采购,乙公司因自身问题欠某家律所数量不菲的律师服务费,于是出于便利,约定让甲公司直接将货款付给律所结清律师服务费。

而根据专业的人士的做账方式及建议,此项费用该按照实际支出货款来记录,虽然繁琐但是合法合规不会有任何后续问题,但甲公司出于节省会计师服务费及贪图便利的目的,选择了直接将该款项记为律师服务费。

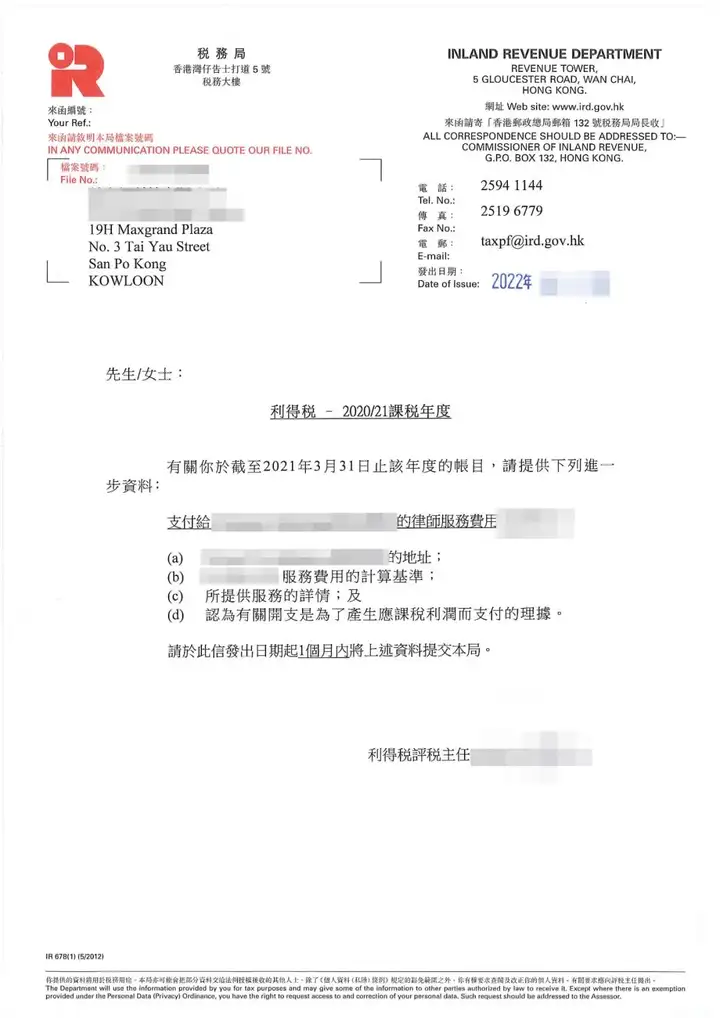

如此大的一笔支出,却没有相关证据证明,且因为金额数量较大,甲公司往年并无此项支出,自然而然就被税局注意,并下发了稽查信要求说清该笔支出↓

而在下发稽查信后,在新的报告中,按照专业人士的处理方法,本来只需说清该笔支出的具体事项及原因,表明其是货款代替服务费,并提供相应证据,该问题就可迎刃而解。

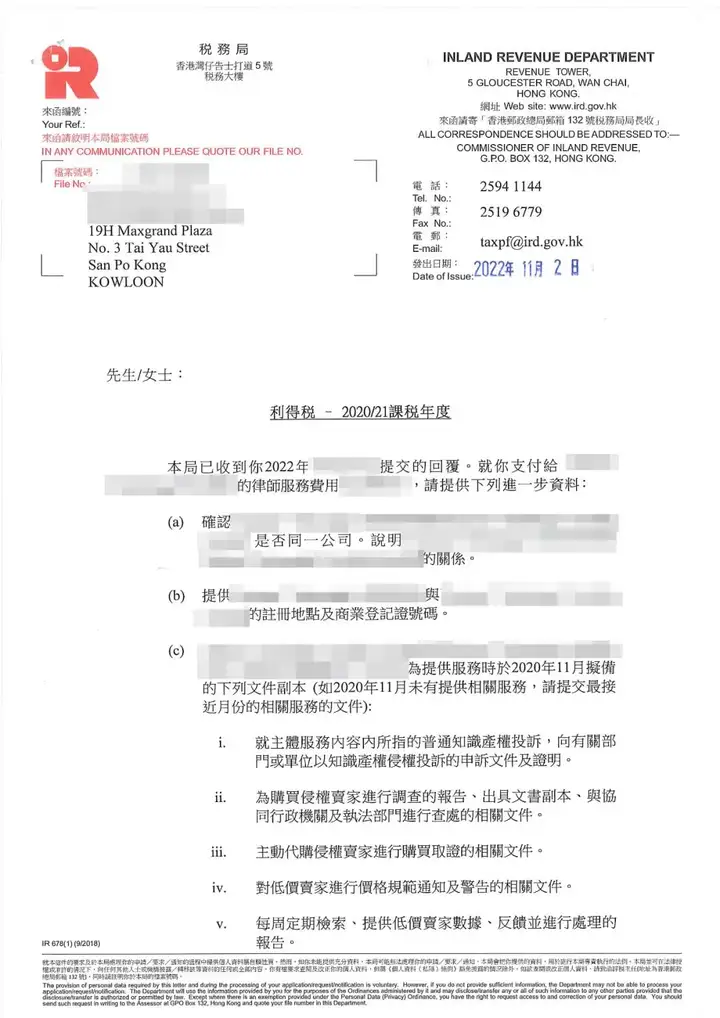

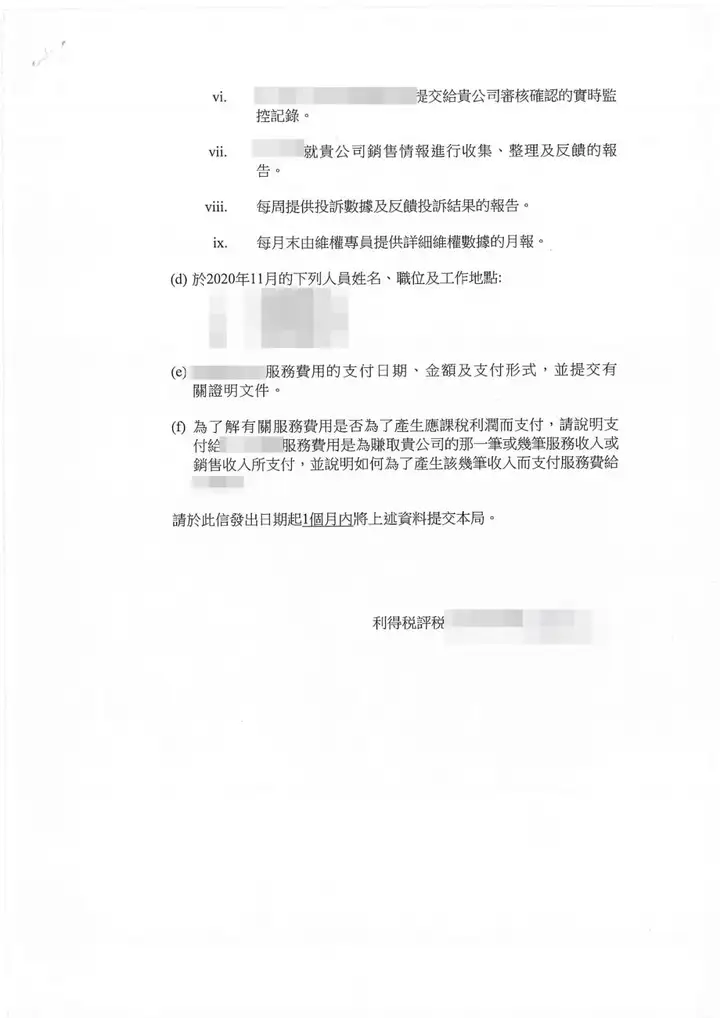

可是该公司为了节省费用依旧一意孤行心存侥幸,并将乙公司与律所签订的服务费单据作为证据报告给税务局。结果反被香港税务局要求回答更多问题并提供实际证据↓

而现在,覆水难收,甲公司不但面临无法回答税局疑问造成的无端缴税或监禁后果,更会令其香港公司营业蒙上污点,且在税局留下了前科,可能导致业务后续难以开展……

本来守法营业清清白白的公司,现在真是跳进黄河也洗不清~

目前市面上一些收费低廉的会计师事务所,他们做账时确实要求客户提供的资料很少,也许只要银行月结单和提供现有的少部分的单据,随随便便就能做账。

但是这样造成的结果是:随便帮客户把进出金额挂在某个会计科目上,然后会计师对审计报告出具不发表意见或保留意见的英文版审计报告。

而事实上,这类的审计报告是没有任何意义的,因为它虽然暂时完成了对香港税务局的报税动作,但是给公司留下了被香港税务局稽查的风险。

而专业的香港会计师,比如我们骏德集团,是会细心耐心按照每笔进出款项对应的单据来挂账,同样,出具的财报报表也是根据公司的实际业务单据来做的。

同样在审计上,我司审计会有完整的审计底稿(包括税务风险测试、外汇风险测试、利率风险测试、流动资金风险测试,以及资本风险管理、公平值估计、重大会计评估及判断等)等会计师备案资料,哪怕日后税局稽查我们随时都能配合提供,避免后期有任何估税付款的风险。

其中审计底稿是最费时和对专业度要求最高,这也是许多会计事务所价格低廉的原因,他们往往选择不做或是做少部分,而这样的财报是毫无意义,无法正常反映公司的运营情况的,并且,会给当事公司带去后期隐藏的金融、海关、税务风险,最终得不偿失。

在德国注册公司之前,首先需要选择适合的公司类型。德国的公司类型主要包括:有限责任...

申报中国香港公司做账前的准备及需提交的资料包括:做帐前的准备:1虽然中国香港政府...

在全球多元化的商业环境中,德国以其稳定的经济和优越的地理位置吸引了许多企业家和投...

国家选择的重要性在决定开设海外银行账户之前,首先要选择一个适合你需求的国家。不同...

内地企业家和投资者注册中国香港公司无非是缘于以下几个目的:借中国香港公司的国际地...